Handelsrechnung / Proformarechnung

Eine Handelsrechnung stellt ein wesentliches Dokument im internationalen Handelsverkehr dar.

Sie fungiert als Rechnung für den Verkauf und Erwerb von Waren zwischen einem Exporteur und einem Importeur.

Handelsrechnungen sind speziell für den Export von Waren in Länder außerhalb der Europäischen Union konzipiert.

Wer Waren aus der Europäischen Union exportiert, ist verpflichtet, eine Exportrechnung für den Empfänger zu erstellen.

Eine Proforma-Rechnung ist per Definition keine ordnungsgemäße Handelsrechnung. Sie ist nur ein Beleg für die Buchhaltung und eine Auftragsbestätigung. Proforma-Rechnungen werden zum einen erstellt, wenn Waren kostenlos in Drittländer versendet werden.

Bei kostenpflichtigen Lieferungen ist der Exporteur angehalten, eine Handelsrechnung auszustellen; in anderen Fällen, beispielsweise bei kostenlosen Mustersendungen, ist eine Proforma-Rechnung erforderlich.

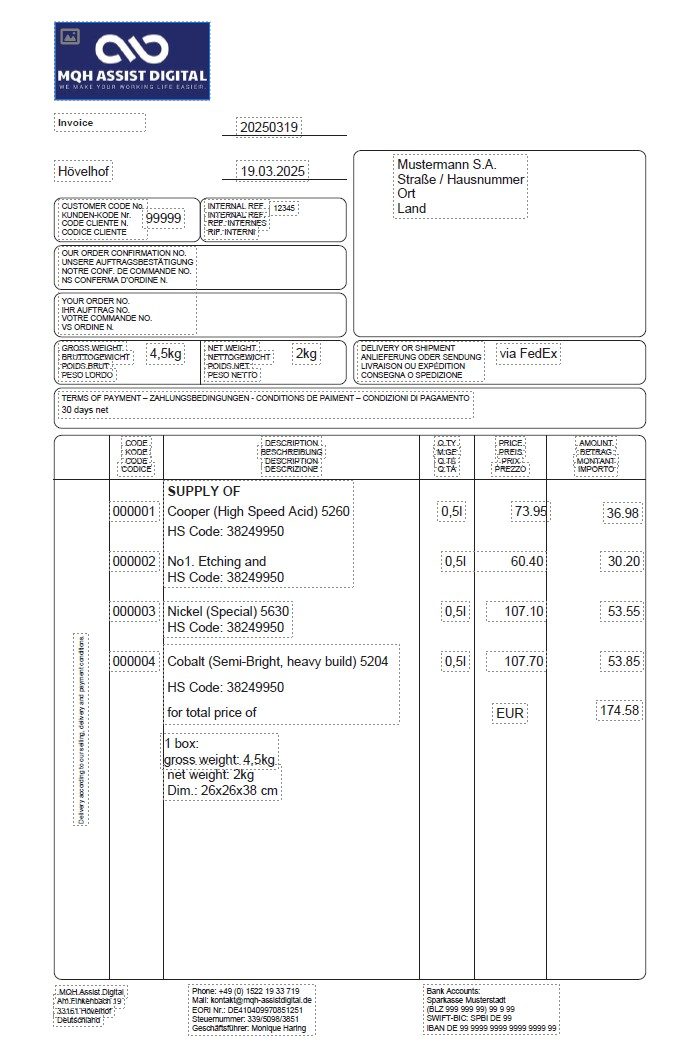

Handelsrechnung

Wer Waren aus der Europäischen Union exportiert, ist verpflichtet, eine Exportrechnung für den Empfänger zu erstellen.

Bei kostenpflichtigen Lieferungen ist der Exporteur angehalten, eine Handelsrechnung auszustellen; in anderen Fällen, beispielsweise bei kostenlosen Mustersendungen, ist eine Proforma-Rechnung erforderlich.

Die Handelsrechnung dient der Aufforderung an den Empfänger, einen festgelegten Betrag für die gelieferten Waren zu bezahlen.

Zudem bildet sie die Grundlage für die Zollabwicklung und die statistische Erfassung bei der Einfuhr.

Handelsrechnungen müssen unter anderem die folgenden Informationen enthalten:

- die genaue Warenbezeichnung

- das Gewicht

- die Menge

- die Verpackung der Waren

- den Preis pro Einheit und den Gesamtpreis

- die vereinbarten Lieferbedingungen

- die Markierung der Verpackung oder Ware

- die Identifikation der Vertragsparteien (einschließlich Name und Adresse),

- sowie die Kosten für Fracht und Versicherung

- Zahlungsbedingungen

Lieferungen in das Ausland sind im Allgemeinen von der Umsatzsteuer befreit, weshalb die Rechnung als Nettobetrag ausgestellt werden muss.

Bei einem Rechnungsbetrag von 1.000,00 Euro oder mehr ist zusätzlich eine Ausfuhranmeldung erforderlich.

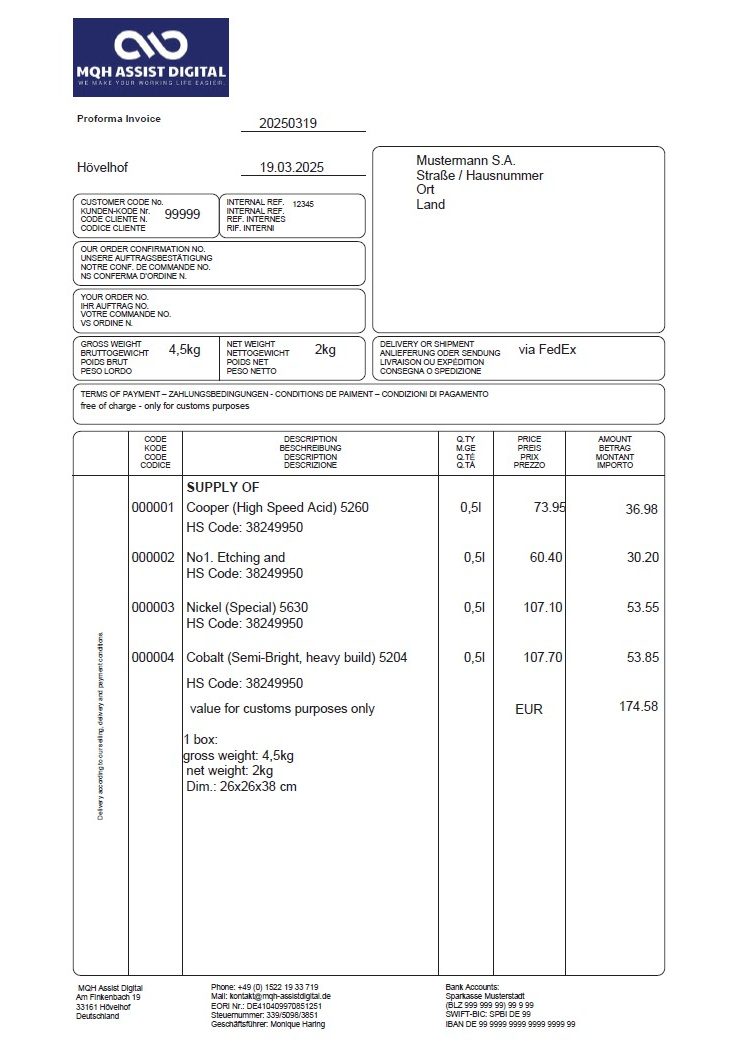

Proformarechnung

Eine Proformarechnung umfasst im Wesentlichen die gleichen Informationen wie eine reguläre Rechnung, jedoch ohne die Zahlungsaufforderung.

Sie wird zu steuerlichen Zwecken aufgestellt und fungiert beispielsweise als Vorlage für den Zoll bei der Versendung von Waren außerhalb der Europäischen Union.

Bei der Lieferung von Waren in Drittländer können Steuern und Zölle anfallen.

Die Proformarechnung bestätigt, dass keine Zahlung erfolgt ist, während sie gleichzeitig den Warenwert dokumentiert.

Insbesondere bei Mustersendungen ist darauf zu achten, dass die Menge von 5 Stück sowie ein Warenwert von maximal 50 € nicht überschritten werden.

Proformarechnungen müssen unter anderem die folgenden Informationen enthalten:

- die genaue Warenbezeichnung

- das Gewicht

- die Menge

- die Verpackung der Waren

- den Preis pro Einheit und den Gesamtpreis

- die vereinbarten Lieferbedingungen

- die Markierung der Verpackung oder Ware

- die Identifikation der Vertragsparteien (einschließlich Name und Adresse),

- sowie die Kosten für Fracht und Versicherung

- anstatt "zum Gesamtpreis von", wird der Text mit "value only for customs purposes" gewählt.

- Bei den Zahlungsbedingungen können Sie folgendes eintragen "free of charge - only for customs purposes"

Lieferungen in das Ausland sind im Allgemeinen von der Umsatzsteuer befreit, weshalb die Rechnung als Nettobetrag ausgestellt werden muss.

Bei einem Rechnungsbetrag von 1.000,00 Euro oder mehr ist zusätzlich eine Ausfuhranmeldung erforderlich.

©Urheberrecht. Alle Rechte vorbehalten.

Wir benötigen Ihre Zustimmung zum Laden der Übersetzungen

Wir nutzen einen Drittanbieter-Service, um den Inhalt der Website zu übersetzen, der möglicherweise Daten über Ihre Aktivitäten sammelt. Bitte überprüfen Sie die Details in der Datenschutzerklärung und akzeptieren Sie den Dienst, um die Übersetzungen zu sehen.